Производство батарей для электромобилей: лидеры мировой индустрии

Рынок электромобилей динамично развивается, а Китай играет важную роль в этом росте. Аккумуляторы остаются самым дорогим компонентом электромобилей, без которых их движение невозможно. Каким компаниям принадлежит лидерство в производстве аккумуляторов для новых автомобилей и какие достижения отрасли наблюдаются на крупнейшем автомобильном рынке — китайском? Ответы на эти и другие вопросы содержатся в специальном материале «5 Колесо», который опирается на официальную статистику.

В настоящее время безусловным чемпионом авторынка является «на новых источниках энергии» (NEV) — подзаряжаемых гибридов и электромобилей — является КитайВ течение последних нескольких месяцев доля NEV в общем объеме продаж стабильно превышает 50%. Возникает вопрос: кто поставляет батареи для таких автомобилей? Важно отметить, что ведущие компании активно продают аккумуляторы не только отечественным производителям электрокаров, но и зарубежным брендам. Например, компания… . CATL.

Производство аккумуляторов для электромобилей увеличивается.

В 2024 году общая мощность установленных силовых батарей для электромобилей в Китае достигла 548,4 ГВт*ч, увеличившись на 41,5% по сравнению с прошлым годом. литий-ионныеДоля энергии, вырабатываемой ветровыми электростанциями, достигла 25,3 % от общего объема при установленном показателе в 139 ГВт*ч, и увеличилась на 10,2 % по сравнению с предыдущим годом. Литий-железо-фосфатные батареи (LFP) Доля производства солнечной энергии составила 74,6% от установленной мощности в 409 ГВт*ч, показав рост на 56,7% по сравнению с 2023 годом.

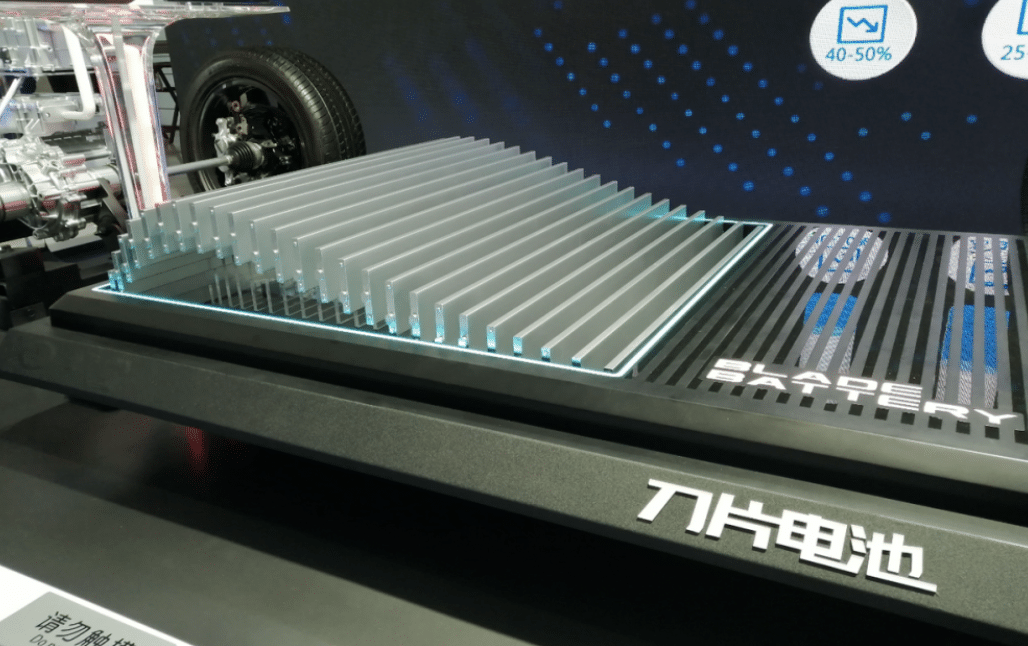

Конец года: доминирование LFP-аккумуляторов

В декабре прошлого года суммарная мощность силовых батарей Китая достигла 75,4 ГВт*ч, увеличившись за год на 57%, а за месяц — на 12,2%. Аналитики отмечают, что из этой цифры приходится 14,3 ГВт*ч на тройные батареи — это 19% от общей установленной мощности. Такой показатель на 13,4% меньше, чем годом ранее.

Популярность LFP-аккумуляторов резко возросла: установленная емкость литий-железо-фосфатных батарей за декабрь 2024 года составила 61 ГВт*ч, что эквивалентно 80,9% от общего объема. В годовом исчислении это значение выросло почти вдвое (на 95,1%).

Ведущие производители аккумуляторных батарей.

Показатель доли BYD в этом объёме вырос с 15% в 2020 году до 25% в 2024 году и до 26% в четвертом квартале 2024 года. Доля CATL к концу четвертого квартала 2024 года снизилась до 43%, а общая установленная емкость батарей CATL за 2024 год составила 256,01 ГВт*ч. BYD — 135,02 ГВт*ч.

Мощность литий-железо-фосфатных аккумуляторов для CATL и BYD превысила 100 ГВт*ч, составив 151,63 ГВт·ч и 134,84 ГВт·ч соответственно.

В 2024 году доля рынка аккумуляторных батарей в Китае распределена следующим образом по компаниям.

— CATL: 45,2%

— BYD: 25,1%

— CALB-Tech: 6,9%

— Gotion: 4,5%

— EVE Battery: 3,4%

— SVOLT: 3,0%

— Sunwoda: 3,0%

— REPT Battero: 2,2%

— Zenergy: 1,9%

— LG New Energy: 1,5%

Похожие статьи